こんにちは。資産1000万円の男こはるパパです。

今回は蓄財のマサラタウン100万円の貯め方について解説していきたいと思います。

100万円っていいですよね。7桁の貯金残高あるんですよ~ってみんなに自慢できますもんね。

100万円あれば、ロレックスの時計を一括で購入できたり、中古車を一括で購入できます。

世間的には100万円壁・500万円の壁・1000万円の壁という呼ばれるものがあり、進撃の巨人のウォールマリア・ウォールローゼ・ウォールシーナの3壁みたいですね。

というわけで今日はウォールマリアを突破する方法を伝授したいと思います。

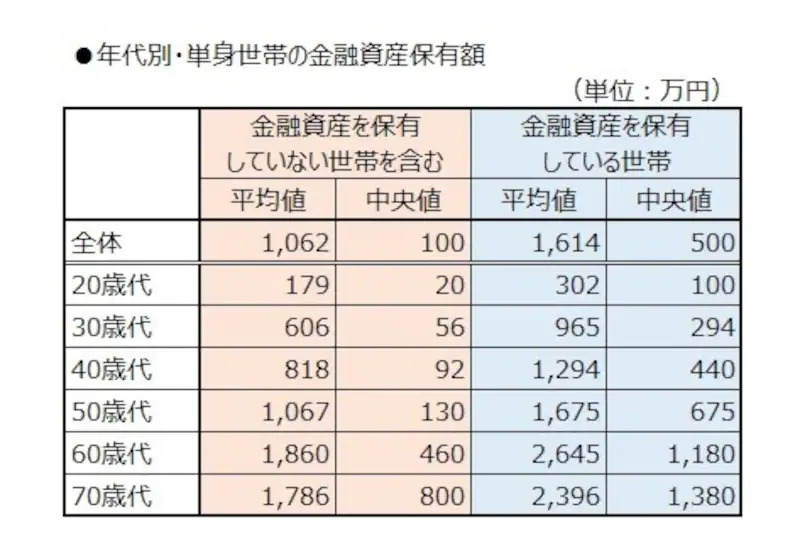

資産100万円というのは、金融資産を持っていない方たちの20~40代の世帯の中央値を超える金額です。つまり、一般的にはお金を持っている方だよねという括りに到達します。

頑張って100万円を貯めていきましょう。

100万円の貯め方

100万円は純粋な倹約と貯金で貯めます。

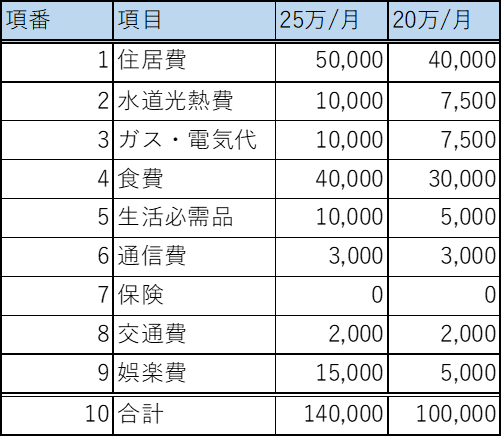

社会人の平均年収が400万なので、手取り300万=月25万円の収入がある体と、年収が300万で手取りが240万=月20万円の収入がある体の2パターンで話を進めます。

深くは言いません。上記の値段で生活できる様に調整してください。まずそこからです。

え?娯楽費5000円じゃ遊べないよって?馬鹿言ってんじゃないよ。公園で遊ぶんだよ。子供の頃公園で遊んだでしょうが。

え?交通費少なすぎてどこにも行けないって?チャリンコがあるでしょうが!

え?通信費3000円は安すぎ?格安SIMにこれからすんだよ。

保険が0円って死んだらどうするかって?死んだら誰がそのお金使うねん。

え?奨学金の支払いが月に2万円ある?じゃあそれは払いなさい。

いいですか。貯金がたまらない理由はいつだって同じで、『支出が高い』からです。対して欲しくもないけどマイシーズンごとに服を買う。見栄の張り合いでブランドものを買う。全部いりません。

大事なのは、『本当に欲しい物を低コストで買う』です。

新作のゲームが出たら、少し待って中古で買うとか、速攻買って速攻クリアして速攻で売ってお金を回収するなど、やり方はいくらでもあります。

上記の支出に落とし込めれば、倹約は完了です。勿論月の生活を14万・10万以下で抑えられるのであれば、配分は変更しても構いません。

この倹約を達成することで、月14万の蓄財で7カ月、月10万の蓄財で10カ月あれば100万円の蓄財を達成できます。

具体的な支出の下げ方を以下の通り記しておきます。

①携帯キャリアを楽天モバイルかワイモバイルに変更しに行く。

②単身だった場合は生命保険を全部解約。夫婦だった場合死亡保障を除き全部解約。

③会計簿をマネーフォワードMEで作る。

④余計な支出を見直して支出の最適化。

しっかり支出を落とし込んで、100万円を貯めましょう。

携帯キャリアを楽天モバイルかワイモバイルに変更しに行く。

大手3大キャリアのプランは毎月1万円以上の通信費が必要です。

格安SIMと呼ばれる会社は毎月2000円~3000円の通信費になります。

なんで格安SIMに変えないんですか?3大キャリアに弱みでも握られてるんですか?あぁ?

分かってます。分からないんですよね。格安スマホのスペックが。

皆が考えている疑問、QA形式で答えていきますので安心してください。

Q.通信速度が心配だから変えたくないねん。

A.通信速度格安SIMだろうが楽天モバイルだろうが3大キャリアだろうがほとんど変わらない。

Q.沢山ギガを使っちゃうから、速度制限になりたくない。

A.楽天モバイルだったら何ギガ使おうが速度制限にならない。(パートナー回線時を除く)

Q.乗り換え方法が分からない

A.MNP番号を取得してから15日以内に乗り換え先の企業に『乗り換えたいです!』って言えばOK。何言ってんのか分からない困ったちゃんだったら、3大キャリアの店舗に直接行って、ソフトバンク⇒ワイモバイル ドコモ⇒マイネオ au⇒UQモバイル に変えてください。って言う。

Q.キャリアメールで色々登録してるから乗り換えできない。

A.各社330円/月支払えば持ち運びできるようになったよ。

Q.なんか店舗で色々セット付けられそうで怖い。

A.全部いらん。お前御話ききとーない。1秒でも良いから早く処理してお前の臭い息吹きかけるの辞めてくれって言ったら一生話してくれなくなるよ。

オススメは楽天モバイルだけど、うちの嫁ちゃんは色々嫌がったのでワイモバイルに変更しました。

勿論乗り換える端末はiPhoneSE第3世代(SIMフリー)を持参して、事前確認を最短でこなしていたら、店長が対応してくれてめちゃくちゃスピーディーになりました。目を合わせてくれなかったよ。

両隣で滅茶苦茶高い最新機種で一番高いプランをゴリゴリのオプション付けて売られてたおじいちゃんと老夫婦がいて、凄い心が痛くなりました。あいつらマジ悪魔みたいな仕事しよる。電話しかしないって言ってるおじいちゃんになんでギガ無制限プラン登録しとんねん。3GBでええやろ。

店舗に行くと手数料3000円取られると思うので、もしオンラインで対応できそうな人がいたら、以下のURLで登録してみてね。

楽天モバイルへ乗り換えの方はこちらから

ワイモバイルへ乗り換えの方はこちらから

マイネオへ乗り換えの方はこちらから

UQモバイルへ乗り換えの方はこちらから

生命保険を解約

生命保険っていらなくない?何でいるの?ちゃんと説明できる人いる?

お母さんが入ったほうが良いって?おかんも間違えることある。人だもん。

もしもの時お金が無かったら困るだろ?そのもしもの時っていくらかかるの?

持ってた方が安心じゃん?安心してると事故してもいいの?

お守り効果がある?神社でお守り買えよ。

葬式に300万かあるからその為のお金?じゃあ300万貯まったら解約するの?

両親の為に死んだらお金が残るようにする?両親の為に死なない様安全・健康にお金かけろよ。

まず皆さんが勘違いしていることがあります。

民間の生命保険は、国が用意している社会保険の超スーパーウルトラMAXベリースペシャルアルティメット劣化版保険ということ。

民間保険というのは、社会保険でカバーできない部分だけ掛け捨てで入るならOKです。

民間保険を解約するにあたって、絶対必要なのが社会保険のカバー範囲だと思うので、下記にて特に重要なことをピックアップして記載します。

つまり何が言いたいかっていうと、あなたが思っているよりけがや病気になってもお金かからないし、もし自分が亡くなったとしても遺族年金で結構な金額がずっと遺族に振り込まれるから毎月多額の保険料を払っているのは無駄だし、何なら生命保険会社に寄付してるのと同義なので、どうせ寄付するならユニセフに寄付してくださいという事です。

生命保険という仕組み自体は悪くはないけど、手数料の高さや申請しないと貰えないという手間(死にかけたりしてる時に、この保険でいくらもらえるな・・・この薬だったらこの保険適用できるな・・・なんて考えてる余裕ないですよね。)を考えると、自分で保険料の分蓄財しておいたほうが100倍賢いです。

ちなみに僕は、子供がまだ小さい家庭の為、僕が死んだあと奥さんに負担掛けたくないと思っているので、死亡保障1000万だけ月1000円かけてます。奥さんがもし亡くなってもお金面はどうにでもなると考えているので、奥さんの保険は0です。もし僕が死んだら資産1000万+保険金1000万と遺族年金が月10万程入ります。2000万円は高配当株に突っ込むよう言ってあるので、配当金3%貰えたとしたら年間180万貰え、月15万は何もせずに収入が入ります。奥さんも月10万程稼ぎながら暮らせば十分だし、彼氏作って結婚しなければずっと遺族年金は享受できるので全然生きていけると思います。

あなたはどうでしょうか。本当に今入っている保険は必要ですか?言っておきますが、貯蓄型保険・ドル建て保険は全部ゴミです。生命保険会社が皆さんから金を預かり高い手数料を抜きつつ、株で運用しているのです。それだったら自分で資産運用した方が手数料分だけ勝てます。

まず、生命保険会社に電話して下さい。そしてこう言うのです。

『今まで騙してくれてどうもありがとう。ふぁっくゆー』と。

家計簿をつけ始める

支出のコントロールと投資による蓄財が終えたあなたは、もうすぐお金持ちの仲間入りです。次は家計簿アプリを使って支出をコントロールします。

え?今更貧乏くさい?お前貧乏やん。

もうスマホ代と保険料見直したし大丈夫?その思考でよく大丈夫言えたな。

家計簿って続いたことない?家計簿つけられてたらここまで貯蓄できてないわけないやろ。

皆さんは自分が乗っている船に穴が開いていたらどうしますか?急いで穴をふさぎに行きますよね?だって浸水しちゃうもん。船沈んで死んじゃいますもんね。家計簿を付けないってことは、自分の船の穴を正確に把握できていないという事です。穴が開いているのか穴が開いていないのかも分からない。どこに穴が開いているのか分からない。どのくらいの大きさの穴なのかもわからない。これではふさぐものもふさげません。

家計簿とは、蓄財レースにおける健康診断書なのです。

でも健康診断書を毎日つけるのって大変ですよね?だからこそ、アプリで自動化家計簿を作りましょう。

まずはマネーフォワードMEというアプリを取得してください。そして、自分の口座やクレジットカードを紐づけるんです。

アプリの導入とカード・口座の紐づけが出来れば、あとは普通に生きているだけで家計簿が作られて行きます。お疲れ様でした。

余分な支出を絞り加速していく

100万円程度であれば、月10万円貯めていけば1年で貯まります。

あとは余分な支出をカットしつつ、同じペース以上のスピードで蓄財していきましょう。

100万円を一度貯める習慣さえついてしまえば、後は次はウォール・ローゼの壁(500万円)を突破するべく進撃していきましょう。

500万円に向かって進む進路と1000万円に向かって進む進路も基本的には同じなので、以下の記事を参考にしていきましょう。

最後に

100万円を貯める際に一番の障害になるのは、自分の意思になります。

貯める予定のお金を使ってしまう意思や、貯まったお金を使ってしまおうとしてしまう意思です。

大事なのはスタートモチベーションと持続モチベーションです。

絶対100万円を貯めてやるという鋼より硬い意思によるモチベーションと、100万円を貯めたらどんなことをしていくのかという、貯める間にモチベーションを持続させる持続モチベーションです。

100万円貯めるくらいの短期目標であれば、『1年以内に100万円貯めればければ2階飛ぶ』とか軽い罰を設定しておけば達成できると思います。(死なない様に十分注意してください。)

一緒に資産形成への蓄財レース頑張っていきましょう!

コメント