資産1000万円なんて、一瞬で貯まるがな。

どうも。こはるパパです。

本日は2022年7月に1000万円を貯めたこはるパパが、どうやって1000万貯金したのかを説明したいと思います。

いいですか。今あなたは、老後に干し芋を食いながらのどに詰まらせ、『ご・・・ごふぉ・・・』と呟きながら一人で死ぬ人生になるか、親友や家族に囲まれながら楽しい思い出話をしながら『いい人生だった・・・』と呟き、見送られて死ぬかの瀬戸際にいます。

その分岐点の分かれ道は、この記事を最後まで読んだ人と読まなかった人の差です。

勿論読んだら幸せに今後の人生を謳歌できると約束しましょう。

いや、読むだけでは十分ではない。本記事を理解し、行動に繋げる必要があります。

大丈夫。頭がサルみたいな奴でも理解できる様頑張って記事を書きあげましたから。

どんな状況の他でも、やることは基本的に同じなので、是非参考にして頂き、一緒に蓄財していきましょう!

貯金1000万円の貯め方

まずは結論から言います。

貯金1000万円を蓄財するには、以下の手順で行動してください。

①携帯キャリアを楽天モバイルかワイモバイルに変更しに行く。

②単身だった場合は生命保険を全部解約。夫婦だった場合死亡保障を除き全部解約。

③家庭用Wi-FiをNURO光かeo光(関西限定)に変更。

④SBI証券で証券口座とNISA口座を開設し、三井住友NLゴールドカードを取得。

⑤私生活の買い物や生活インフラの支払いを全て三井住友NLゴールドカードに紐づけ。

⑥SBI証券で積み立てNISAを三井住友NLゴールドカードのクレカ引き落としで開始。

⑦会計簿をマネーフォワードMEで作る。

⑧余計な支出を見直して支出の最適化。

⑨浮いたお金を追加で投資に回し、あとは時間と複利に任せて私生活を謳歌。

⑩貯金1000万円達成。

以上が蓄財方法の手順になります。

え?なんかめんどくさそう?

格安スマホなんてうさん臭くて何か信用ならん?

生命保険を解約なんて気が狂ってる?何か起きた時に責任とれるのかって?

家庭用のWi-FiはソフトバンクAIRみたいな置くだけの簡単な奴が良い?

証券口座って株買う所だから怖い?三井住友NLゴールドカードって年会費かかるから嫌だ?

生活インフラの費用の紐づけし直しがめんどくさい?

つみたてNISAが分からない?株式の運用って元本割れのリスクあるから信用ない?

会計簿続いたことないし、毎日収支の管理めんどくさそう?

今の生活が最適な状態だから今より絞る支出なんてない?

そんなんじゃ1000万円なんて大金貯まるわけない?

そもそも1000万円貯まる前に使っちゃう?

・・・・・・・・・・・・・・・・・・・・・・・・・・

・・・・・・・・・・・・・・・・・・・・・・・・・・

馬鹿かテメーはーーーー!!!

そんなんだから一生金も貯まんねーーんだろがーーー!!

なんも達成したことねー奴(?)がえらそーなことほざいてんじゃねーぞ!

偉そうなこと言う前に一つでも行動してからナマほざけやボンクラーーー!

本気で取り掛かったらこんなん1週間あればこなせるわーーーーー!!!

はぁはぁ・・・・

・・・・・・・・・・・・・・・・・・・・・・・・・・

すいません。

もう一人の僕が暴走しました。

大事なことを伝えておきます。

お金を貯めれば辛い労働をする必要が無くなります。

お金があれば50歳であろうが20歳であろうが、労働しなくてもいいという権利が手に入ります。

えらい人は言いました。

『人生とは、いかに早くS&P500に1億ぶっ込めるかのレースだと』

朝起きたい時間に起きてコーヒー片手に朝日を浴び、好きなことをしながら日中凄し、夜には大好きなお酒を片手に美人な姉ちゃん(奥様)と一緒に晩酌し、今日も可愛いよとつぶやいてやりましょう。

やりたい事がある人も無い人も、社会の歯車の中にいる限り『経済的な自由』ではありません。

やりたい事がある人も無い人も、『経済的な自由』という目標に向けて、まずは1000万円貯めましょう。

行動できる奴こそ勝者

携帯キャリアを楽天モバイルかワイモバイルに変更しに行く。

大手3大キャリアのプランは毎月1万円以上の通信費が必要です。

格安SIMと呼ばれる会社は毎月2000円~3000円の通信費になります。

なんで格安SIMに変えないんですか?3大キャリアに弱みでも握られてるんですか?あぁ?

分かってます。分からないんですよね。格安スマホのスペックが。

皆が考えている疑問、QA形式で答えていきますので安心してください。

Q.通信速度が心配だから変えたくないねん。

A.通信速度格安SIMだろうが楽天モバイルだろうが3大キャリアだろうがほとんど変わらない。

Q.沢山ギガを使っちゃうから、速度制限になりたくない。

A.楽天モバイルだったら何ギガ使おうが速度制限にならない。(パートナー回線時を除く)

Q.乗り換え方法が分からない

A.MNP番号を取得してから15日以内に乗り換え先の企業に『乗り換えたいです!』って言えばOK。何言ってんのか分からない困ったちゃんだったら、3大キャリアの店舗に直接行って、ソフトバンク⇒ワイモバイル ドコモ⇒マイネオ au⇒UQモバイル に変えてください。って言う。

Q.キャリアメールで色々登録してるから乗り換えできない。

A.各社330円/月支払えば持ち運びできるようになったよ。

Q.なんか店舗で色々セット付けられそうで怖い。

A.全部いらん。お前御話ききとーない。1秒でも良いから早く処理してお前の臭い息吹きかけるの辞めてくれって言ったら一生話してくれなくなるよ。

オススメは楽天モバイルだけど、うちの嫁ちゃんは色々嫌がったのでワイモバイルに変更しました。

勿論乗り換える端末はiPhoneSE第3世代(SIMフリー)を持参して、事前確認を最短でこなしていたら、店長が対応してくれてめちゃくちゃスピーディーになりました。目を合わせてくれなかったよ。

両隣で滅茶苦茶高い最新機種で一番高いプランをゴリゴリのオプション付けて売られてたおじいちゃんと老夫婦がいて、凄い心が痛くなりました。あいつらマジ悪魔みたいな仕事しよる。電話しかしないって言ってるおじいちゃんになんでギガ無制限プラン登録しとんねん。3GBでええやろ。

店舗に行くと手数料3000円取られると思うので、もしオンラインで対応できそうな人がいたら、以下のURLで登録してみてね。

楽天モバイルへ乗り換えの方はこちらから

ワイモバイルへ乗り換えの方はこちらから

マイネオへ乗り換えの方はこちらから

UQモバイルへ乗り換えの方はこちらから

生命保険を解約

生命保険っていらなくない?何でいるの?ちゃんと説明できる人いる?

お母さんが入ったほうが良いって?おかんも間違えることある。人だもん。

もしもの時お金が無かったら困るだろ?そのもしもの時っていくらかかるの?

持ってた方が安心じゃん?安心してると事故してもいいの?

お守り効果がある?神社でお守り買えよ。

葬式に300万かあるからその為のお金?じゃあ300万貯まったら解約するの?

両親の為に死んだらお金が残るようにする?両親の為に死なない様安全・健康にお金かけろよ。

まず皆さんが勘違いしていることがあります。

民間の生命保険は、国が用意している社会保険の超スーパーウルトラMAXベリースペシャルアルティメット劣化版保険ということ。

民間保険というのは、社会保険でカバーできない部分だけ掛け捨てで入るならOKです。

民間保険を解約するにあたって、絶対必要なのが社会保険のカバー範囲だと思うので、下記にて特に重要なことをピックアップして記載します。

つまり何が言いたいかっていうと、あなたが思っているよりけがや病気になってもお金かからないし、もし自分が亡くなったとしても遺族年金で結構な金額がずっと遺族に振り込まれるから毎月多額の保険料を払っているのは無駄だし、何なら生命保険会社に寄付してるのと同義なので、どうせ寄付するならユニセフに寄付してくださいという事です。

生命保険という仕組み自体は悪くはないけど、手数料の高さや申請しないと貰えないという手間(死にかけたりしてる時に、この保険でいくらもらえるな・・・この薬だったらこの保険適用できるな・・・なんて考えてる余裕ないですよね。)を考えると、自分で保険料の分蓄財しておいたほうが100倍賢いです。

ちなみに僕は、子供がまだ小さい家庭の為、僕が死んだあと奥さんに負担掛けたくないと思っているので、死亡保障1000万だけ月1000円かけてます。奥さんがもし亡くなってもお金面はどうにでもなると考えているので、奥さんの保険は0です。もし僕が死んだら資産1000万+保険金1000万と遺族年金が月10万程入ります。2000万円は高配当株に突っ込むよう言ってあるので、配当金3%貰えたとしたら年間180万貰え、月15万は何もせずに収入が入ります。奥さんも月10万程稼ぎながら暮らせば十分だし、彼氏作って結婚しなければずっと遺族年金は享受できるので全然生きていけると思います。

あなたはどうでしょうか。本当に今入っている保険は必要ですか?言っておきますが、貯蓄型保険・ドル建て保険は全部ゴミです。生命保険会社が皆さんから金を預かり高い手数料を抜きつつ、株で運用しているのです。それだったら自分で資産運用した方が手数料分だけ勝てます。

まず、生命保険会社に電話して下さい。そしてこう言うのです。

『今まで騙してくれてどうもありがとう。ふぁっくゆー』と。

家庭用Wi-Fiを変更。

この御時世、ご家庭でネットを使うのが当たり前になってきましたね。

でも詳しくどんなWi-Fiがいいか分かんない・・・誰か簡単なWi-Fiあるか教えてーー!

ソフトバンク『このSoftbankAIRはコンセント入れるだけでご家庭にWi-Fiが飛ぶようになりますよ!』

ただし滅茶苦茶電波悪い上にクソほど料金高いけどな。

いいですか。Wi-Fiの良し悪しは尋常じゃないくらいあります。

今から言うのは『良い』Wi-Fiです。

『良い』Wi-Fiというのは、安くて速度が速い事を指します。それ以外の奴らは『悪い』Wi-Fiです。

完全に実体験ベースで書きますので、他のWi-Fi信者さんおったらすいません。

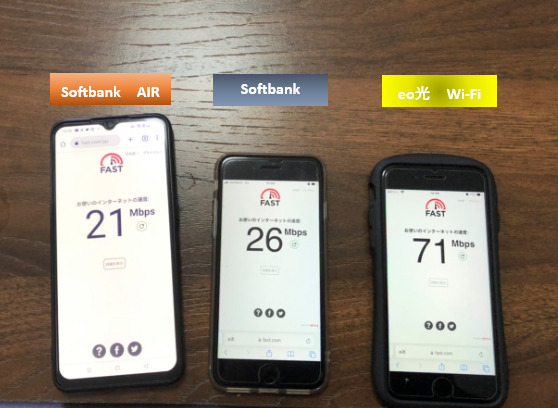

関西圏内にお住まいの人は、【EO光】一択です。

以下の画像は、我が家で実験したSoftbankエアー・Softbank(キャリア電波)・eo光Wi-Fiの通信速度測定の結果になります。火を見るより明らかですが、eo光はSoftbank勢の3.5倍近い速度で走り回ってます。Softbankがウサインボルトだと思っていた皆さん。eo光はジェット機です。意味わかんない例え失礼しました。

また、Softbank AIRは月6000円程度の費用がかかりますが、え?工事費用掛かるって?

そうなんですよ。費用の面で見ると、4カ月住み続けないと元取れないんですよ~。

って馬鹿にしとんのか!!4カ月で家変える人間がそんなしょっちゅういてたまるかーー!

はぁはぁ・・・まあそれは置いといても、スピード感はすごいですね。安定してるし。流石光回線。Wi-Fiルーターは1年間無料1年後は月200円くらい。工事費用は12000円程度ですが、SoftbankAIRとの差額3000円を4カ月でペイ出来るんです。早く関西在住の方は関西圏で無い人は、NURO光にしておけば問題無いです。ただ、光回線はどうしても引きたくなく、設置型のWi-Fiにしたいのであれば、超格安Wi-Fiにしておきましょう。

月額3100円で100GBまで使用可能な契約期間制限のない格安Wi-Fiです。

まだWi-Fiが決まってないけどとりあえずWi-Fiが欲しいという方は、是非使用してみてください。

証券口座を開設して三井住友NLゴールドカードを発行

ようやくここまでで固定費の削減が7割改善できました。おめでとう。そしていらっしゃいませ。

次は証券口座を開設して株に資産をぶっこんでシャブ漬けにするのです。

それはもうジャブジャブに。浸りつけて諭吉をお漬物にしたりましょう。

え?投資なんて怖いって?俺はそのアホみたいな発言してるお前が怖いよ。

今まで何も考えないで生きてきたんだからとりあえず何も考えずに証券口座を開きましょう。

SBI証券で証券口座と一緒にNISA口座も一緒に口座開設するのをお勧めします。

証券口座の開設方法の手順を画像で説明しようと思いましたが、SBI証券が結構しっかり解説してくれるのでこのページのやり方通りに開設してみてください。

そして三井住友NLゴールドカードを発行します。

え?僕はみずほ銀行クレジットカード持ってるって?ちゃうねん。SBI証券と三井住友NLゴールドカードの相性がいいってゆう話やねん。サトシとピカチュウやねん。サトシがグラードンと一緒にマサラタウンから飛び出したらびっくりするやろ。

とにかく三井住友NLゴールドカードを発行しましょう。最短5分で発行できます。

三井住友NLゴールドカードに全費用を紐づけ

発行できました?口座開設してきました?

とりあえずほっとことかおもてほっといたら、また一生やらんくせにまたほっとこうとしたでしょ。

とりあえず口座開設して発行してきてください

発行出来た方は、ガス・電気・水道光熱費・通信費・食費やイベント事の費用、全部三井住友NLゴールドカードに紐づけてください。

年間100万円分三井住友NLゴールドカードで支払いを行うと、年会費の5500円が永年無料になるんです。

え?そんなお金払えない?100万とか大金すぎて草超えて森?

テメーの頭の中が樹海じゃボケー!!!

良いですか。社会人の平均給与は400万円なんです。んで、今あなたたちは貯金が0円近いんでしょ?じゃあ使ってるんですよ。400万円。年間で。生きてるだけで使ってるお金を、全部三井住友NLゴールドカードで払うだけなので、滅茶苦茶簡単です。

はい!今すぐやって!!今!!今がやる時だよーーー!!

つみたてNISAを始める

資産を積み上げていくうえで大事なのが言わずもがな投資です。

投資無くして蓄財は難しいからですね。

ん?やっぱり投資って怖い?お父さんとお母さんがやめとけって言ってる?えー。お父さんとお母さんは投資やったことあるの?え?ない?あんたは自転車に乗ったことない人が『自転車は危ないから乗らない方が良い』って言われたら載らないタイプの人間なの?一生親の進んだ道しか進まない人なの?

投資っていうのは、簡単に言うと『人類の未来の可能性』にお金を掛けるギャンブルです。ただ、勝率が平均115%くらい。パチンコは80%・競馬は70%・宝くじは46%・銀行は98%です。え?銀行は100%だろって?銀行はお金を出したり振り込むだけで手数料が取られるねん。そんでもってインフレでお金の価値が減っていくから、元本がそのままだとインフレ負けするんですよ。

つまり、投資をしない人はゴリゴリ資産が減っていき、お金が貯まらないってゆう話。

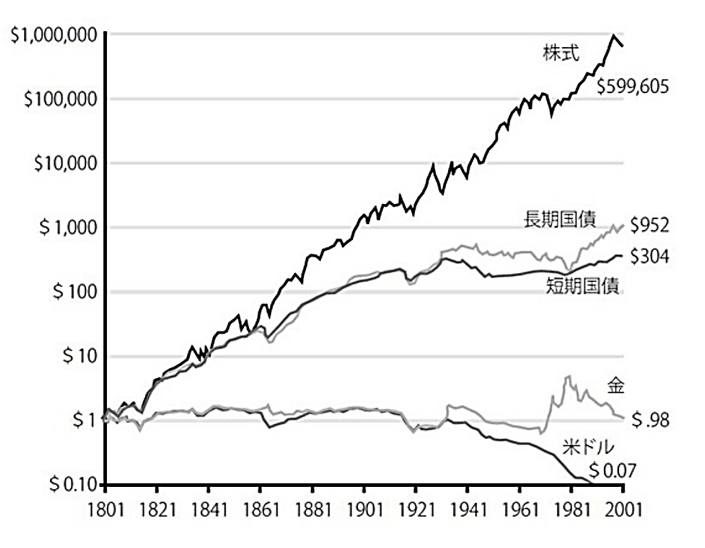

※実質トータルリターン

上表が有名な200年チャートという物で、米ドル(貨幣)はインフレにより価値は下落、株式は6万倍の価値になっているという有名なグラフです。過去が今後も繰り返されるという保証はありませんが、未来が今より発展すると信じる人は、投資をした方が良いという結論になるには十分な理由ではないでしょうか。

では本題ですが、つみたてNISAとは何かについては以下の記事で詳しく解説しております。

まあ簡単に説明すると、20年間40万円づつ株式に投資が出来て、その期間に儲かった分本来20%税金を取られるんだけど、その税金0円で良いよっていう国が用意した制度です。背景としては国だけで賄えなくなった年金を国民全員が自分でも用意してね。税制優遇するから。という仕組みです。

20年間を年利5%で運用が出来れば、1年144万円の箱が20個分手に入ることになり、2880万円分の資産が蓄財できます。

勿論全部が全部年利5%で運用できることはないので結果はまばらになりますが、2000万円以上の資産を作る程度の事は出来るでしょう。

何に投資したらいいか分からない人は、eMAXIS SlimのS&P500か全世界株式オルカンを購入しておけば間違いと思います。とりあえず僕の購入株式を貼っておきますね。

家計簿をつけ始める

支出のコントロールと投資による蓄財が終えたあなたは、もうすぐお金持ちの仲間入りです。次は家計簿アプリを使って支出をコントロールします。

え?今更貧乏くさい?お前貧乏やん。

もうスマホ代と保険料見直したし大丈夫?その思考でよく大丈夫言えたな。

家計簿って続いたことない?家計簿つけられてたらここまで貯蓄できてないわけないやろ。

皆さんは自分が乗っている船に穴が開いていたらどうしますか?急いで穴をふさぎに行きますよね?だって浸水しちゃうもん。船沈んで死んじゃいますもんね。家計簿を付けないってことは、自分の船の穴を正確に把握できていないという事です。穴が開いているのか穴が開いていないのかも分からない。どこに穴が開いているのか分からない。どのくらいの大きさの穴なのかもわからない。これではふさぐものもふさげません。

家計簿とは、蓄財レースにおける健康診断書なのです。

でも健康診断書を毎日つけるのって大変ですよね?だからこそ、アプリで自動化家計簿を作りましょう。

まずはマネーフォワードMEというアプリを取得してください。そして、自分の口座やクレジットカードを紐づけるんです。大丈夫。今のあなたは全て三井住友NLゴールドカードに支出を一任管理してますよね。ここで活きるわけですよ。どうせ面倒くさがりのあなたは最初にマネーフォワードMEを入れてください。って言っても色んなカードの紐づけしないでしょ。先に支出を纏めておくことで、どんだけ面倒くさがりの人でも簡単に支出の把握ができるってわけです。

アプリの導入とカード・口座の紐づけが出来れば、あとは普通に生きているだけで家計簿が作られて行きます。お疲れ様でした。

余分な支出を絞り加速していく

我ながら天才的な例えだと思いましたが、船の穴の話を思い出してください。

穴をふさげばふさぐほど、お金の貯まりは早くなります。貯まったお金を更に推進力(投資)につぎ込み、どんどん資産を拡大していきましょう。

始めはカメの様なスピードしか出なかった船は、グングン推進力を上げ、最終的には自分で漕がなくても勝手に進むマネーマシーンが出来上がります。これが複利の力を使った『資産運用』という力です。

資産運用の出口戦略の一つに4%ルールという物があります。それは毎年資産の4%を引き落として使っても、25年後に資産は無くならない所か中央値で試算が当初の8倍になっているという戦略です。

つまり、あなたが1000万円貯めることが出来れば、毎年40万使っても25年後には8000万円になっている可能性が高いというわけです。

僕は、40歳までに1億円稼ぎ、4%ルールに基づいてFIREと呼ばれる生活をしたいと思っています。FIREする為には1億円必要という計算は以下の記事で詳しく書いているので、是非読んでみてください。

貯金1000万円を達成したら

おめでとう御座います。1000万円到達できる道筋はすでに構築されましたね。あとはひたすら蓄財を進めていきましょう。コツは無心でコツコツ積み立てること。コツだけに・・・・・・ってね。

・・・・すいません。自害します。なるべくはなく死ねるよう180℃回転して頭ひねって死にます。

まあ冗談はおいといて、継続するためのコツは大きな野望を持つことです。『何があっても1000万貯めるんや!!』という硬く熱いスタートモチベーションを持ちましょう。

次に1000万円貯めたら4%ルールで40万取り崩し、毎月旅行に3万円かけて行こう。等やりたい事を考えていきましょう。毎月3万円お小遣いが増えたら、ホテルで朝食を取ったり、プチ旅行に行くことを罪悪感なくいけるので、夢が広がりますね。

もしくは1000万を貯めたら貯金を辞め、稼いだ給料を全て使い切ってしまってもじわじわお金は増えていきます。ただ、この1000万円を貯める過程で、無駄な支出を搾り取ったあなたは無駄遣いに幸福感を得にくくなり、本当に価値のあるお金の使い方が出来る様になっているでしょう。

蓄財をしっかりすることができ、有意義なお金の使い方が出来る様になったあなたは、老後に親友や家族に囲まれながら楽しい思い出話をしながら『いい人生だった・・・』と呟き、見送られて死ぬ事が出来るでしょう。

最後になりましたが、ここまで読んでいただいた皆様、有難う御座いました。

僕は1億円貯まった暁にはお世話になった会社に、ニコニコしながらプレゼン資料の代わりに辞表を提出するのが夢です。

一緒に頑張っていきましょう。

{kind=link}

{kind=link}

{kind=link}

コメント