自由な人生を送りたい

こんにちは!大阪で平凡なサラリーマンやってます。こはるぱぱです。

年収は400万くらいです!

最近の悩みは、コロナ過の中頑張って仕事したのにボーナスが減ったことです。

平凡なサラリーマンがFIREを達成することは、結論から言うと可能です。

しかし、普通に今まで通り過ごしていても、達成することはできません・・・・

- 年収が平凡なサラリーマンって『FIRE(経済的自由)』を達成できるのか?

- 達成する為にどの程度の資金があればいいのか?

- FIRE達成までの期間はどの程度かかるのか?

上記の疑問に答えていきます。

- ①現状把握:現在の収支(家計簿)の確認

- ②目標設定:『FIRE』までの資産を算出

- ③環境準備:資産形成の方法を決定

- ④人生設計:『FIRE』後の「やりたい事リスト」を作成

- ⑤蓄財準備:蓄財期間の設定

- ⑥蓄財開始:『FIRE』まで、ひたすら行動。歩みは止めない。

✅読者様へ メッセージ

本記事では、本気で『FIRE』を目指す平凡なサラリーマンが勉強し、実際に行動している内容を書いています。

この記事を読むことで、『FIRE』に向けて、具体的な取り組み、その後の人生までイメージできるようになると思います。

とにかく会社から脱出したい方、自分の好きな仕事で適度に働いて、盛大に休み、遊び倒す人生を一緒に歩みましょう。

今日が人生で『一番若い日』

リベラルアーツ大学 両学長より

早速行ってみましょう

前提:『FIRE(経済的自由)』とは

初めに、『FIRE』とは何か、御説明いたします。

すでにFIRE の意味や状態を理解している方は、読み飛ばしてください。

Financial Independence (経済的自由) Retire Early (早期退職)

FIREとは、上記の頭文字をなぞった言葉になります。

端的に言えば、『働かなくても食っていける程の金を貯めて、自由に暮らす』という状態を指します。

元来、欧米で流行っているスタイルですが、昨今の日本でも徐々に浸透してきているスタイルであり、オリエンタルラジオの中田敦彦さんがYouTubeでFIREの説明動画を投稿し、認知度が高まったとされています。

また、我らがリベラルアーツ大学 両学長によるお金の授業により、さらにFIREを目指す方が増えてきている状況となっています。

人生が変わるほどの勉強になるので、お時間がある時に是非見てみてください。

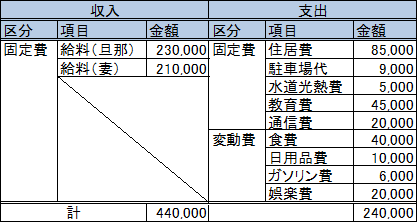

①現状把握:現在の収支(家計簿)の確認

去年の生活費はいくらだった?

まず最初に、現在の収支(家計簿)を確認しましょう。

家計簿をつけていない方は、収入と概算の費用でいいので紙に書き出してください。

まずは月ごとに集計、最終的に1年間の総収支を把握しましょう。

自分の家庭の収支を把握することによって、『どの程度のお金で生活しているのか』を把握することができるので、いくら貯めればFIREできるのか。

つまり、『FIRE』までの資産の算出が可能になります。

家計簿って続かないよね。

レシートとか捨てちゃったり、

謎の費用が発生したりするから

途中で断念してしまうよ。

そんな貴方にオススメの家計簿アプリが『Money Forward ME』です。

このアプリは、いつも使用しているクレジットカードを登録しておくだけで、勝手に家計簿が作成されていきます。

とんでもなく簡単に、漏れなく作成してくれるので、面倒くさがりの筆者も愛用しています。

②目標設定:『FIRE』までの資産を算出

次に、実際FIREする為に、必要な資産を算出しましょう。

FIREに必要な資産とは、年間支出×25年分の金額と言われています。

これは、どの年齢であっても25年分は必要。とされていますが、筆者はさらに突き詰める必要があると思っています。

筆者の考えるFIREに必要な資産とは、

(年間生活費支出×25年分+子供の教育・養育費残金+購入物件の残債)×1.2倍×1.2倍

※購入物件ではなく、賃貸であれば、年間生活支出に組み込んでください。

何故子供の教育費を外だししたかというと、明確に分かる金額だからです。公立に進むか私立に進むかは子供の意志が最優先ですが、FIREする意志があるのであれば、全て私立で予算を立てましょう。

注意点としては、20年後にFIRE達成を計画しているのであれば、子供の教育資金はその時の年齢の残金及び、購入物件の残債を加算してください。

たいていの人は、子供を育て切った後のFIREになるのではないでしょうか?

何故最後に1.2倍を2回するかというと、1回目の1.2倍は予想外の出費を盛り込んで予算を組みたい為です。

日本人は、思い通りにならないと『予想外だった・・・』と落ちこみ、歩みを止めてしまう思考回路の持ち主です。

だったら解決策は、『最初っからどんぶり勘定』。これが解決策です。

2回目の1.2倍は、税金で手取り20%減を見込んだ係数です。

意外と、税金面の考慮を忘れてしまうパターンがある様なので、注意致しましょう!

筆者のFIRE達成までの資産算出は以下の通りです。

(年240万×25年+1,000万+0円)×1.2×1.2=10,080万

筆者の目標通り、1億あればFIRE出来そうです!

ただ、今後子供が増えたり、子供が大学まで卒業したりすると、ゴールの目標金額が変動するので、5年に一度は見直しをするようにしましょう。

③環境準備:資産形成の方法を決定

次に資産形成の方法を決めていきましょう。

資産形成と言っても、方法は様々あります。

自分がFIRE達成までの金額を得られればなんでもいいのですが、メジャーな資産形成方法は以下の3つになります。

- 貯金

- 副業

- 投資

一個づつ説明していきましょう!

貯金を賢く行う方法

基本的な考え方として、収入アップより支出ダウンの方が簡単です。

1万円を稼ぐよりも、何かを節約して1万円支出をカットする方が簡単ですよね?

その為、まず行うのが支出のカット。これを実施することで、貯金の金額を増やしていきます。

具体的には、

- 格安SIMへの乗り換え

- 保険の解約

- 定額購読・購買の解約

以上の事から始めて行きましょう!

超初心者向けの貯金方法の参考記事

【超初心者向け】絶対に貯金ができるようになる!たった3つのコツ|たいちゃんパパ奮闘記 (taichan-papa.com)

副業(ブースター)で収入UP

生活費を最適化し、貯金がたまってきたら、次は副業でブーストをかけましょう!

副業をすることで、貯金・投資のペースが加速するだけでなく、本業を辞めた後の収入源になっていきます。

つまり、資産の取り崩し期(FIRE)に差し掛かった時、副業収入は心の支えになります。

具体的にどの副業をすればいいかというと、

- プログラミング

- せどり(物販)

- ブログ

- ポイ活

等があります。まずは一個づつ試してみて、自分に合った副業を見つけていきましょう。

副業しないとFIREはできぬ

投資で『不労収入』作る

まず最初に言っておくと、『投資をしなければFIREは難しい』です。

何故なら、働かずに生活する為には、『枯渇しないお金の泉』が必要だからです。

枯渇しないお金の泉とは、例えば不動産収入が挙げられます。

3,000万円で購入したマンションを人に貸した場合、ひと月の家賃が8~9万円程度、家賃収入として入ってきます。これが、働かずに入って来る『不労収入』になります。

筆者が推奨している投資は、『株式投資』になります。インデックス投資・高配当株に資産をぶっこみまくれば、複利効果で資産が増大していきます。

高配当株に関しては、御存じのとおり配当金で生活する事です。

インデックス投資は4%ルールというトリニティ大学の3人の博士が研究した取り崩し方法で摘み取っていきましょう。

「4%ルール」とは、年間支出の25倍の資産を築けば、年利4%の運用益で生活費をまかなえるという考え方だ。年間支出が仮に250万円なら、6,250万円の資産を築いて年利4%で運用すれば、理論上は資産を維持したまま生活できるというわけだ。

セミリタイア (F.I.R.E) するなら知っておきたい資産運用の「4%ルール」とは ? | マネー | おすすめコラム | 大和ネクスト銀行 (bank-daiwa.co.jp)より引用

『人生とは、S&P500にどれだけ早く1億円突っ込めるかを競うゲーム』という名言を残しているおっちゃんも居ました。

貯めたお金は働かせよと、バビロンの大富豪のおっさんも言っていました。

つまり、お金持ちのおっさんは基本的に投資をして『枯渇しないお金の泉』を持っています。

FIREの民を目指すのであれば、まずは先駆者の真似をしていきましょう。

投資しないとFIREはできぬ

④人生設計:『FIRE』後の「やりたい事リスト」を作成

FIREを目指すうえで、何が一番大事ですか?と聞かれたら、大金持ちの方々は口を揃えて『FIRE後の期間の過ごし方を考える事』と答えるでしょう。

貴方はFIRE後にやりたい事を決めていますか?

それは・・・

だって・・・会社行きたくないし・・・

自由に生活したいし・・・

あれ?自由に何して過ごせばいいんだ・・?・

若い頃、あれがやりたい。これがやりたい。と思っていても、気が付いたら忘れていたり、実際はやりたくなかったり・・・とかなり高い割合で未来の貴方はやりたい事が出来ません。

であれば、先に『やりたい事リスト=タイムバケット』を作ってしまいましょう。

タイムバケットとは、「死ぬまでに人生でやりたいことリスト(バケットリスト)」の発展形で、『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ビル・パーキンス 著)で紹介されていたツールです

タイムバケットってなに? 3つのメリット&作り方を解説【3分で読める両学長動画#14】|素朴な疑問 (sobogiroom.com)より引用

作り方はいたってシンプル!以下の2ステップで完成です!

- お金(予算)のことは考えず、やりたい事を紙に書き出す。

- やりたいことが、いつまでにやるのか目標を設定し、年代別に割り振っていく。

以上です。滅茶苦茶簡単ですよね。

筆者の大好きな映画に、『最高な人生の見つけ方』という映画があるのですが、死ぬ間際のおじいさん二人がやりたい事を紙に書き出し、死ぬその日まで自由に遊ぶという物語です。

人生は有限です。

何をいつまでにやりたいか、紙に書き出し行動して行きましょう。

⑤蓄財準備:蓄財期間の設定

次に、蓄財期間を設定しましょう。

貴方がFIREしたいのは何年後ですか?

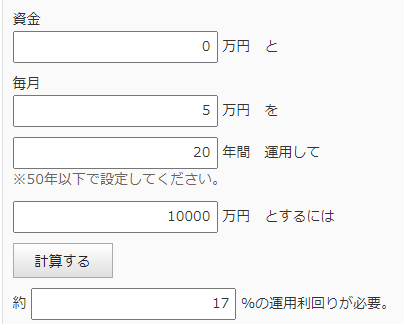

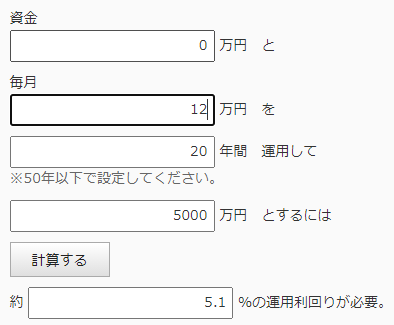

20年後に1億円でFIREしたい!!

でも、積み立てできる金額は毎月5万なんだけど、現実的かな?

毎月5万円貯金だと、20年後に1億円達成するには約17%の運用利回りが必要になります。

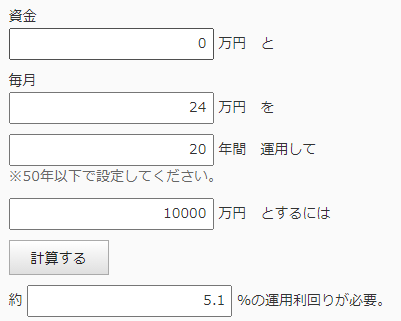

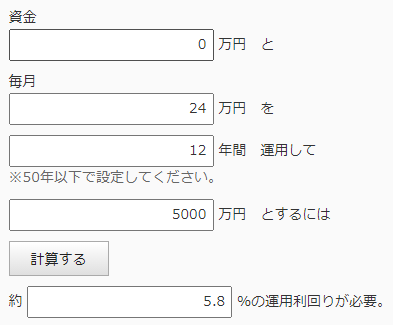

株式投資の適正な運用利回りは平均5%くらいで見たいところなので、5%運用だった場合、毎月いくら投資すればいいのか見てみましょう。

毎月24万円を積み立て投資すれば、20年後にFIREすることが可能です!つまり、毎年288万円投資に回せばゴールという訳です。

実際に利回り計算してみて分かったと思いますが、FIREする為にはかなりの資産が必要で、毎月かなりの投資をしていかなければ達成できないという状況に気が付けると思います。

しかし、諦める必要はありません。

②目標設定金額まで原点回帰です。

例えば、『実際は1億円もいらないんじゃないか?少しは働いて稼いだり(サイドFIRE)、生活支出を削減できないか?』という案を織り込み、再作成してみてください。

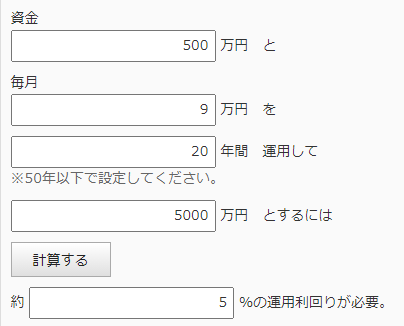

毎月週2で働いたり、実家に帰って家賃を払わなければ、毎月16万円の生活支出で生活できそう・・・となれば、リタイア金額は5000万円まで減らすことが出来ます。

すでに500万円ほど余裕資金がある方であれば、毎月9万円投資に回せば、20年後に5000万到達は可能です!

こうやって、自分が何年後にFIREしたいのか。その為にいくら必要なのか。その金額を積み立てるには、毎月いくら投資すればいいのかを、シミュレーションしてみてください。

参考までに、筆者が良く使っているシミュレーションサイトを貼っておきます。

⑥蓄財開始:『FIRE』まで、ひたすら行動。歩みは止めない。

目標・目的・手段が決まったら、後は『行動』あるのみです!

- ステップ① 生活支出を下げる

- ステップ② 副業を始める

- ステップ③ 投資を始める

- ステップ④ 歩みを止めない

上記のステップ達成のコツは、1週間で全ての事に取り組む事。

ダラダラやっていると、途中で飽きてしまいます!

鉄は熱いうちに打て!!

行動できる人間は、わずか1%との事。

自ら動いて、成功をつかみ取りましょう!

最後に

長くなりましたが、最後までご覧頂き有難う御座いました。

最後に、初めに挙げた疑問点の答えを返答していきましょう。

年収が平凡なサラリーマンって『FIRE(経済的自由)』を達成できるのか?

⇒達成できます。ただし、正しいステップを踏む必要があります。

達成する為にどの程度の資金があればいいのか?

⇒人によりますが、おおよそ5,000万~1億程必要です。

FIRE達成までの期間はどの程度かかるのか?

⇒入金力によります。毎月24万円投資できれば、ほとんどの人が20年以内にFIREできます。

投資は、必ず儲けられるものではなく、損をする可能性もあります。

自分のリスク許容度に見合った投資を行い、正しくFIREの道を進んでいきましょう!

コメント